| 图集

2019年房企融资情况一览

上半年的楼市“小阳春”之后,从融资端掐住市场躁动情绪,是调控釜底抽薪的手段之一。从信托到美元债,五花八门的融资手段,逐一被查缺补漏,大型房企由于信用等级较高、融资成本更低,日益主导土地和并购市场,而高杠杆的中型房企则陷入资金链危局,小型房企甚至卖项目求生。“杠杆飙车游戏”刹车之时,也是市场玩家快速退场、集中度进一步上升之时。

加杠杆依然狂飙突进

在按下刹车键之前,今年上半年的“窗口期”,房企融资加杠杆的动作不遗余力。

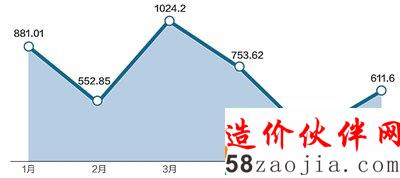

同策研究院监测的40家典型房企融资情况显示,今年上半年,恒大、招商蛇口、富力地产、金科股份等房企上半年融资总额均超过200亿元,高者达400亿元以上。

这份统计数据显示,2019年上半年,40家典型房企总计完成融资直逼4200亿元。其中,光是今年6月份,40家典型房企就完成了611.6亿元融资。

经过狂飙突进的加杠杆,房企债务总量维持在天量水平。

据申万宏源房地产研究组统计,中国房地产企业2019年6月底的债券融资余额约4万亿元,其中境内债券余额2.9万亿元,外债约1.1万亿元。

在融资方式中,1-6月房企境内交易所发债总额达1636亿元,同比增长93%,但6月发行额从5月的408亿元减半到208亿元。

信托依然是中小型房企融资主力。用益信托最新数据显示,截至6月30日,68家信托公司共发行3238只房地产集合信托产品,为房企“输血”5063.8亿元。其中所发产品的平均期限1.53年,平均年收益率为8.32%。信托的余额是天量,截至5月底,房地产信托资产余额3.15万亿元,占全部信托资产余额14%,同比增长15.15%。

股权融资金额及占比不断攀升,2019年6月份监测的40家上市房企实现的股权融资金额为75.68亿元,占总融资金额比重为12.37%,相比上月份的41.32亿元(占比11.23%),绝对值及占比双升。

更重要的是,在国内融资渠道收紧之后,6月份,40家房企发行的公司债几乎是美元债,美元融资总额224.01亿元人民币(32.6亿美元),占融资总额的36.63%;港元融资总额为0.6049亿元人民币(0.6873亿港元),占比0.10%。2019年以来,房企计划发行海外债数量已达104只,计划发行规模384.47亿美元,数量、规模均创同期历史新高,且已接近2017年全年规模。

发行美元债的热潮延续到了7月份。在仅刚刚过去的半个月内,超过20家房企发行了170亿美元融资预案。

克而瑞数据显示,2018年年末176家房企总有息负债规模为68456亿元,同比增长16.6%。其中64家重点房企总有息负债58109亿元,同比增长18.7%,重点房企债务增加幅度大于其他房企。2018年期末64家重点房企总有息负债占比为84.9%,同比增加1.5个百分点。

上市公司财报显示,地产行业成为过去十年以来为数不多的杠杆持续大幅上升的行业。2007年至今,行业资产负债率从60%左右大幅上行至80%,一举超过建筑行业,成为全行业资产负债率最高的存在。

“杠杠游戏”刹车时间表

土拍市场的火热,部分城市地王出现,是招致监管出手的重要原因。

中原地产数据显示,上半年土地出让规模持续高位运行,全国50个大城市合计卖地2.15万亿元,同比增长15.9%。分季度看,一季度整体低迷,二季度全面复苏。全国土地市场热度推动热点城市卖地收入刷新历史同期纪录。卖地最多的杭州土地出让金额达到1444.5亿,武汉、北京分别为948.8亿和933.3亿,苏州为836.8亿。

一些二线城市接连出现百亿土拍:4月24日,苏州土拍一日吸金135.7亿元,诞生了吴中区太湖新城板块和尹山湖板块的两个新地王;6月27日,合肥出让13宗1355.35 亩地,揽金132.43 亿元;同一天,武汉集中出让12宗地块,也拍出93.5亿元的价格。

6月的土地市场中,一二线城市单月卖地过百亿的城市多达13个,这也是最近一年的高点。

土拍活跃引发房价上涨预期,与“房住不炒”定位和“稳地价、稳房价、稳预期”调控目标不符,与防范化解重大风险的要求不符。因此,短暂的狂欢之后,年内最严融资监管如期而至。

5月17日,银保监会发布《中国银保监会关于开展“巩固治乱象成果促进合规建设”工作的通知》(下称“23号文”),明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资。据统计,上半年各地银保监会就金融机构资金违规进入楼市开出的罚单超过70张。

23号文作用下,信托贷款余额在经历3、4月份的短暂反弹后,于5月份明显回落。同策研究院监测,2019年5月40家典型上市房企完成融资总额共计367.99亿元,相较于4月融资总额下降52.07%,仅有两笔融资额度来自境外。其中信托贷款占比最重,总额100亿元,环比上涨32.76%;其次是公司债,总额95.85亿元,较上月大幅下降79.74%。

6月13日的陆家嘴论坛,中国银保监会主席郭树清的讲话被认为是一个更明确的信号。他表示,“房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。”这意味着,房地产调控从限制购买、限价、限售等升级到了房地产金融的严厉管控。

信托首当其冲。7月以来,银保监会对房地产信托展开了一系列调查、约谈、警示。

7月11日,多家媒体报道称,有数家信托公司“紧急暂停房地产类项目募集,已募集此类项目全部退款”,而信托业内传来的消息是,监管要求房地产信托规模不能超过2019年6月30日规模;已备案项目不影响发行及成立,但未备案项目一律暂停;符合“432”通道类业务全部暂停;地产公司并购类全部暂停。

随后有信托公司回应称,这其实是“对房地产项目进行余额管控、优化结构、平滑运作”,并且将“重点支持与政策导向一致的住房保障项目”。无论如何,对商品房与政策性住房分门别类进行对待已经坐实。

政策的效果立竿见影。用益信托数据显示,今年6月,房地产信托成立规模465.83亿元,环比5月缩水227.61亿元,降幅达32.82%。

多部委的密切协调互动也是本轮调控的一大特点。7月12日,国家发改委发布了一则关于对房地产企业发行外债申请备案登记有关要求的通知,提出四条具体要求:

首先,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

其次,房地产企业在外债备案登记申请材料中要列明拟置换境外债务的详细信息,包括债务规模、期限情况、经发改委备案登记情况等,并提交《企业发行外债真实性承诺函》。

第三,房地产企业发行外债要加强信息披露,在募集说明书等文件中需明确资金用途等情况。

最后,房地产企业应制定发行外债总体计划,统筹考虑汇率、利率、币种及企业资产负债结构等因素,稳妥选择融资工具,灵活运用货币互换、利率互换、远期外汇买卖、期权、掉期等金融产品,合理持有外汇头寸,保持境内母公司外债与境外分支机构外债、人民币外债与外币外债、短期外债与中长期外债、内债与外债合理比例,有效防控外债风险。

除此之外,市场消息显示,监管部门已向部分房地产贷款较多、增长较快的银行进行窗口指导,要求控制房地产贷款额度。

窗口指导不仅限于银行,市场消息称,目前个别房企在境内发债也受到限制,仅允许借新还旧以避免流动性危机。其中,有5家房企已被明确严禁新增发行债券,但允许借新还旧;还有15家房企,则被警示发债风险,要求控制额度。

中信建投首席房地产分析师陈慎认为,“此次融资政策更多体现为结构化调控和窗口指导,而不是‘一刀切’收紧。融资监管的意图在于通过控制融资来平抑部分城市土地市场热度,从而平稳房地产市场销售终端预期,降低房企未来潜在经营风险。”

国金证券房地产研究组认为,政策在逐步收紧后,地产企业再融资仅限于借新还旧,其影响除了上半年土地市场火热的现象或将降温以外,高周转模式的房地产企业尤其可能会受到影响。

资金成本成房企生命线

恒大研究院报告显示,2019年至2021年是房企有息负债的偿债高峰。经过测算,截至2018年年底,房地产主要渠道有息负债余额为20.3万亿元,在2019年至2021年集中到期,到期规模分别为6.8万亿元、6.6万亿元和5.4万亿元。

自2018年以来,监管层对房企的高负债风险持续敲响“警钟”,融信、阳光城等不少房企在业绩发布会上提出“降低杠杆、加快回款”的工作目标。

2019年年初,孙宏斌在融创中国2018年年度业绩会上也提出降杠杆,泰禾也发起了“壹号抢收计划”以加快现金回款。

然而,房企的资金压力从未减轻。恒大研究院分析师夏磊表示,在债务密集到期、销售下滑、其他渠道受阻的背景下,房企大多只能借新还旧,融资规模上升主要缘于到期债务规模大幅增加。以信用债为例,2019年第一季度合计融资1810亿元,同比大幅增长40.5%,但净融资规模仅为574亿元,同比下滑41.6%,这说明房企资金压力并未有实质性改善。

国金证券指出,在外部融资受限后,流入地产行业的资金减少,各金融机构势必提高资金成本和风控标准,项目布局好、销售规模较大、销售能力较强和外部融资渠道多样的龙头房企压力相对较小。中小房企融资渠道相对单一、销售能力相对较弱,预计将承受较大的压力。

国泰君安固收团队对财务杠杆按照房企规模进行拆解后发现:一方面,大型房企财务杠杆有所下降;这主要是因为大型房企规模趋于稳定,财务杠杆的作用已从扩大规模逐步转为调整经营结构,企业对于财务杠杆的需求有所减少。此外,随着大型房企规模的扩张、资源的积累、地位的提升,无息杠杆和合作杠杆的释放空间有所提升,进一步压缩了财务杠杆需求。

而中型房企则选择逆势加杠杆;对于中型房企来说,虽然已经获得一定的无息杠杆、合作杠杆空间,但若想在短时间内获得规模的快速扩张,跻身第一阵营,实现“弯道超车”,依然需要较高的无息杠杆的加持。

小型房企财务杠杆则相对稳定,虽然对于小房企来说存在扩大规模的动力,但其融资能力相对较弱,受国家的严调控政策影响更大,财务杠杆“被动”萎缩。

杠杆压力的分野,叠加融资成本的“冰火两重天”,让房企竞争更加残酷。

7月8日,中海首次在香港设立境外中期票据(MTN)计划,其中10年期美元债以3.45%的券票息,创造了债券发行利息成本最低的纪录,这也是中海历史上10年期债券的最低利率;而票息为2.90%的5.5年期20亿元港币固息债券,则刷新了同行业的最低利率,且创造了中资企业境外公开发行的最长年期港币债券。

长期稳定的信用评级、央企身份,都是中海长期以低息融资的根本原因,当市场中有很多投资者都是国有或国有代表的基金、机构时,国有房企融资就有巨大的优势。类似中海这样可以拿到较低成本的还有华润置地、保利发展、招商蛇口、万科等,均为央企或具有国资背景的开发商,他们今年上半年的融资利率也在4%左右。

而同为大型房企,表现激进的民营房企如恒大、融创、碧桂园的融资成本就相对较高。6月12日,融创中国以7.25%的利率,发行2022年到期的6亿美元优先票据;上半年,恒大累计发行了四次优先票据,其中三次的利息利率均在10%以上。

以富力、雅居乐等为代表的中小型房企,融资利率就更高了,多在7%-10%之间,甚至超过10%。如雅居乐发行的美元高级永续债,年利率达8.375%;中南建设4亿美元的高级无抵押定息债券,利率高达10.88%。7月11日,泰禾集团以15%的高利率发行了一笔美元票据,成为近年来房企境外融资的最高成本之一。

中金固收报告指出,今年上半年,由于境内融资受限、境外需求上升,以及发改委年初延长部分公司发行有效期,房地产美元债发行量已超过去年全年水平,上半年净增量达375亿美元,同比增127%。

即使同在境外发债,房企的利率也呈现明显分化之势:大型房企供给量占比高、融资成本降幅大、周期延长,中小房企发行量占比低,且低资质主体发行利率居高不下。

卖资产,成为中小房企缓解资金链紧张状况、断臂自救的重要选择。今年以来,华侨城、阳光100、上置集团、粤泰股份、泰禾集团等均选择出售项目股权,进而实现回血。

以今年年初经历股价大跌的在港上市地产公司阳光100为例,阳光100中国6月13日发布公告,分别向融创、佳兆业出售资产,涉及资金超57亿元。今年4月,阳光100中国仅半个月内就两度出售资产,回笼60亿元现金以缓解资金压力。

本版文/胡莲 (责任编辑:建筑小白) |