Tulips Chen

2017中国建设行业数据分析报告

时间:2017-06-14 21:07来源: 作者:造价通 点击:次

前言

《中国建设行业数据分析报告》由中建普联科技股份有限公司旗下的中国建设行业大数据服务平台——独家撰写发布。报告以行业用户为研究对象,基于造价通和网材供应商的平台数据,对行业环境、行业用户、行业运行数据、用户行为和发展趋势等进行梳理和分析,以便建设行业从业人员更好地了解行业动态及市场行情,帮助行业企业更好地洞悉市场机会。

本次分析报告的数据主要来源于造价通平台,另有国家统计局、各地区政府工作报告和相关权威合作网站做数据补充。

注:下文东部地区包括北京、天津、、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。华东包括上海、江苏、浙江、安徽、福建、江西、山东7大省市;华北包括北京、天津、山西、河北4大省市;华中包括河南、湖北、湖南3大省;华南包括广东、广西壮族自治区、海南3大省;西南包括四川、贵州、云南、重庆、西藏5大省市;西北包括陕西、甘肃、青海、宁夏、新疆、内蒙古6大省;东北包括黑龙江、吉林、辽宁3大省。

一.行业环境

中国经济正面临速度换挡、结构调整和动力转换节点。2016年底中央经济工作会议上首次提出中国经济“新方位”,并明确GDP增速稳增长,深入推进“三去一降一补”和“供给侧结构性改革”,深化重要领域和关键环节改革,促进房地产市场平稳发展等重要发展目标。

固定资产投资是经济增长的一个重要因素,对经济增长具有直接的拉动作用。随着“一带一路”战略的实施和PPP等新型业态的加速落地,从各省市公布的2017年固定资产投资计划显示,23个省市固定资产投资额度总计约45万亿元,与国家发改委预测的2017年全国固定资产投资规模将会达到65万亿左右基本吻合。综上可见,2017年建设行业市场依然大有可为。

(一)全国固定资产投资增长态势

经历了2013~2015年的增速断崖式下跌,2016年全国固定资产投资增速小幅上涨,2017年继续稳定上涨态势。

全国固定资产投资增长态势

数据来源:国家统计局和发改委

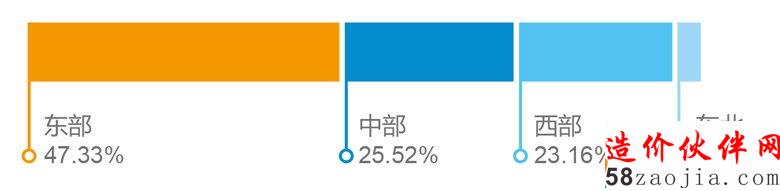

(二)全国各区域固定资产投资额占比

2017年,全国固定资产投资主要集中在东部发达地区,而随着交通等基建版图进一步向西部地区倾斜,西部与中部地区的投资额基本持平。

各区域固定资产投资额占比

数据来源:国家发改委

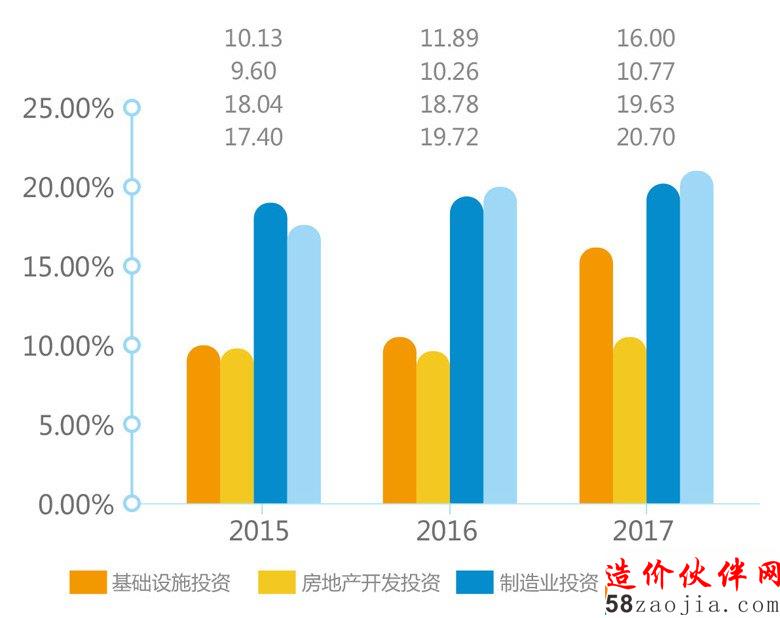

(三)各类型固定资产投资额增长趋势

根据近三年的数据,固定资产投资中房地产开发和制造业投资增速开始回落,基础建设投资则一直维持高位,特别是今年更有加速快跑的趋势。

各类型固定资产投资额增长趋势

数据来源:国家统计局

二.资源分布

本节从“固定资产投资主体”、“行业企业用户”、“供应商资源”、“主材分布”、“供应商增长”、“主材量增长”等方面分析行业资源,从资源分布图谱剖析建设行业基本业态和发展趋势。

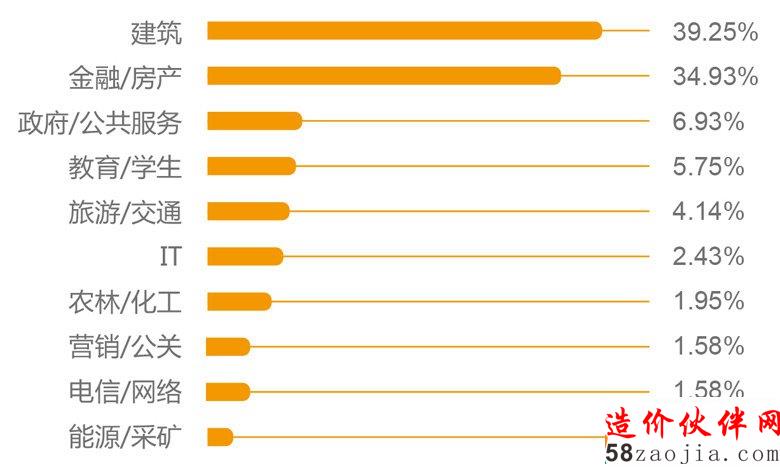

(一)固定资产投资主体各行业企业占比

固定资产投资主体主要集中在建筑、金融/房产和政府/公共服务领域,所占比例为81.11%,其中建筑和金融/房产两大领域更有平分天下之势。

固定资产投资主体各行业企业占比

(二)用户类型数量占比

全国建设行业各企业用户数量中,排名前四的为建材供应商、房企、施工单位、咨询单位,占比达63.2%。

用户类型数量占比

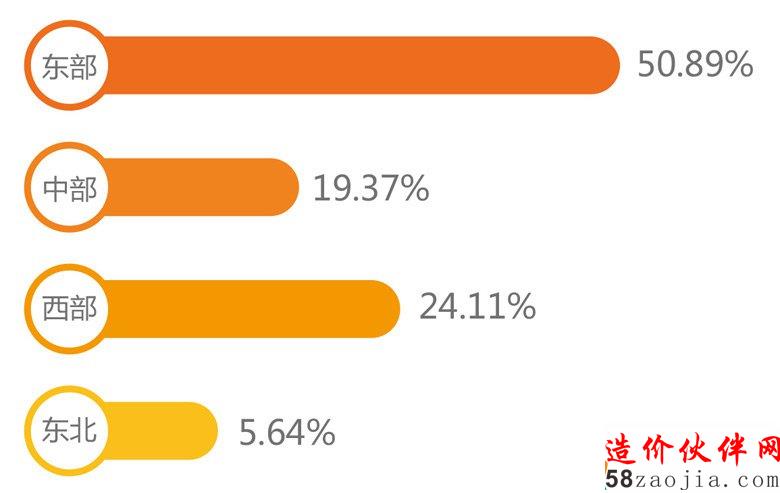

(三)全国从业人员地理分布

建设行业从业人员主要集中在东部、中部和西部,与固定资产投资各区域占比基本吻合。

全国从业人员地理分布

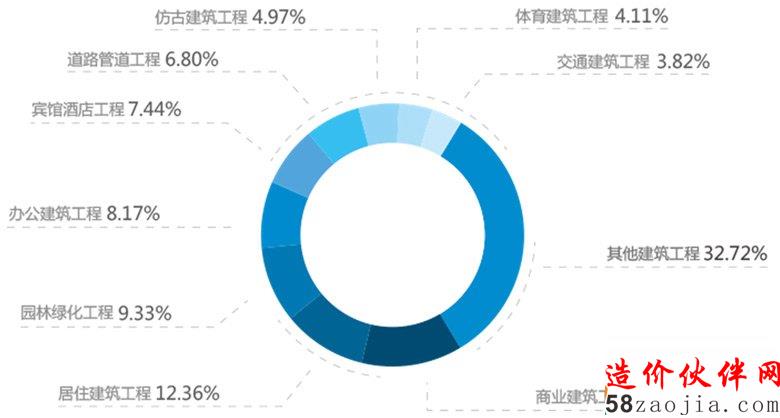

(四)全国工程项目类型占比统计

全国在建工程各项目类型中,居住建筑、商业建筑以及园林绿化建筑占比名列前三,分别为12.36%,10.28%,9.33%。

全国工程项目类型占比统计

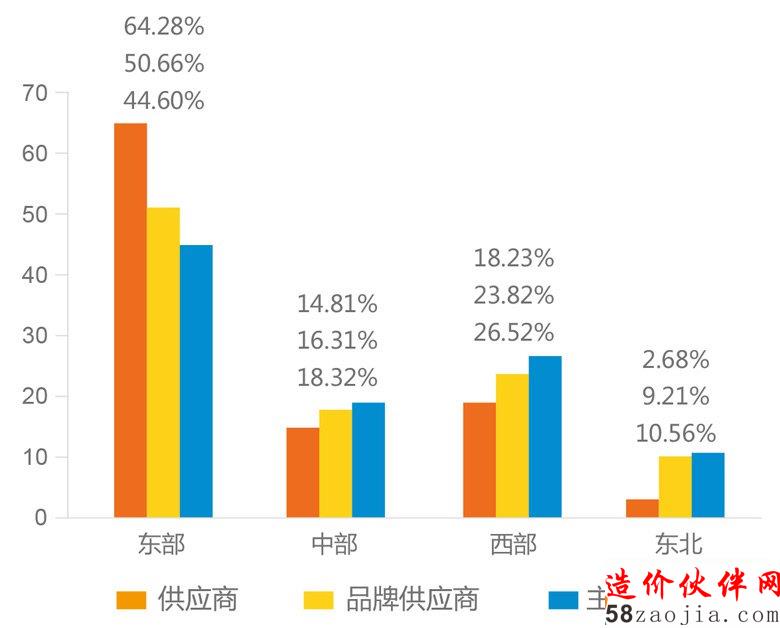

(五)全国供应商资源和主材资源分布

得益于新一轮“西部大开发”和“一带一路”战略的有序推进,西部已然成为我国目前经济最活跃的地区之一,对建材产品需求非常旺盛。相较于中部,西部地区无论在供应商、品牌供应商和主材供应商等方面资源,都占据很大优势。

全国供应商资源和主材资源分布

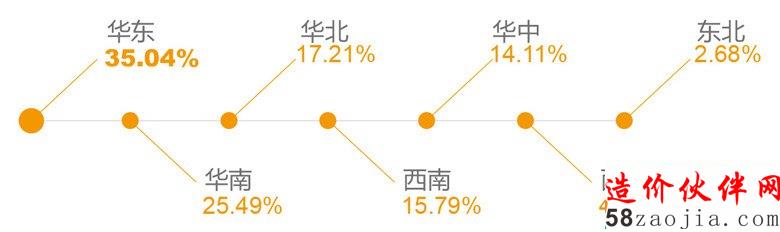

(六)全国网络渠道供应商同比增长统计

今年供应商注册量同2016同期相比有较显著的增长,“互联网+”大背景下,越来越多的建材厂商都在顺势而为,积极拥抱互联网。

全国网络渠道供应商同比增长统计

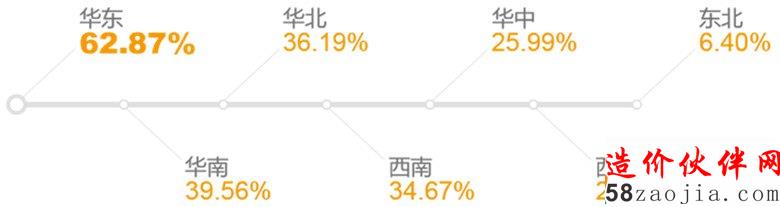

(七)全国网络渠道主材同比增长统计

主材增长基本是供应商增长的1.5~2.0倍,而西北地区的增长达到5倍多。相较于其他区域,积极拥抱“互联网+”的西北地区建材厂商更重视网络渠道。

全国网络渠道主材同比增长统计

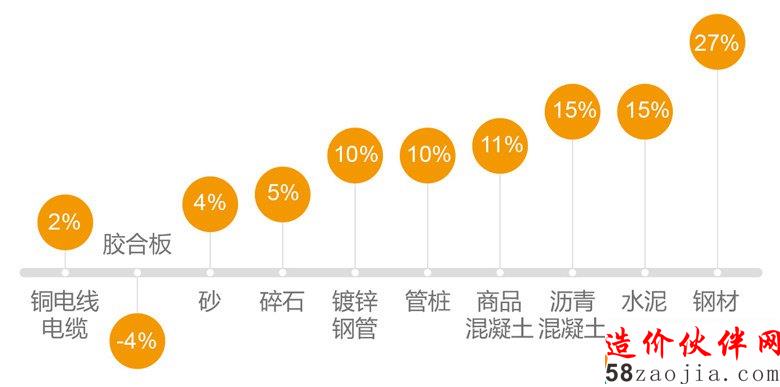

(八)主材同比涨跌统计

同2016年相比,90%的主材在近一年的时间内都有不同程度的涨幅,其中水泥、混凝土涨幅都超过10%,钢材则涨幅达27%之高。

主材同比涨跌统计

三.用户画像

此次调查发现,建设行业从业人员年龄范围主要在20-39岁之间,男女比例均衡,且主要集中于东部沿海发达地区。57.57%的人员学历在大专以上,且大多数是建筑相关专业毕业。

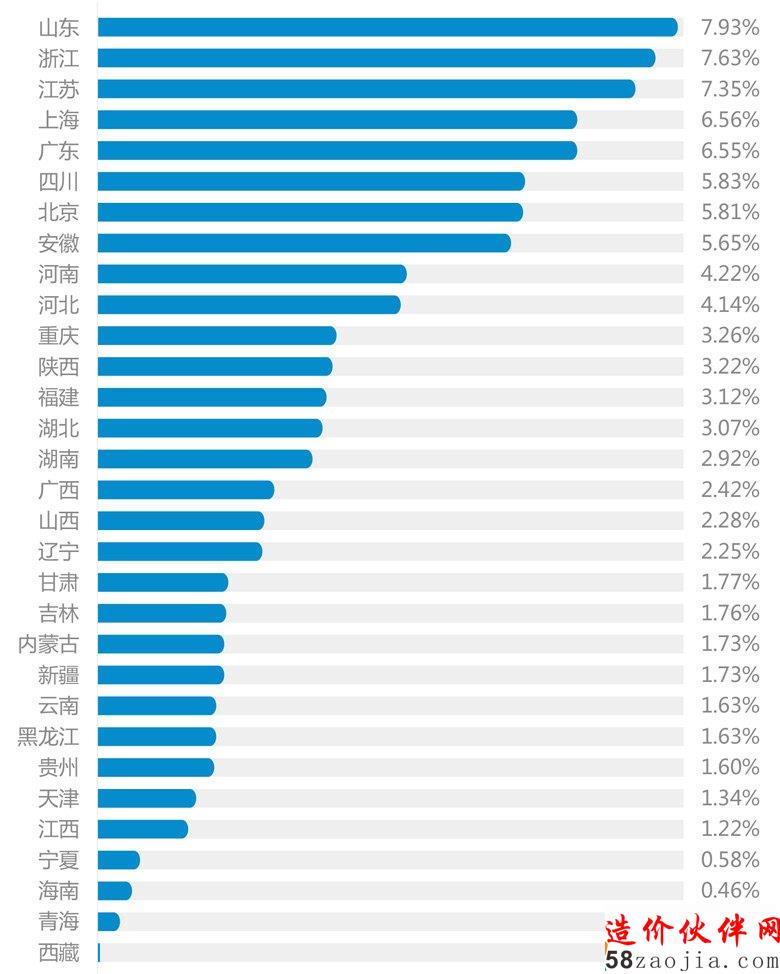

(一)用户地区分布

建设行业从业人员主要集中于东部沿海发达地区,其中前5名分别为山东7.93%,浙江7.63%,江苏7.35%,上海6.56%,广东6.55%。

用户地区分布

(二)用户学历分析

建设行业从业人员大专以上学历人数占比57.57%,初中及以下学历占15.15%。

用户学历分析

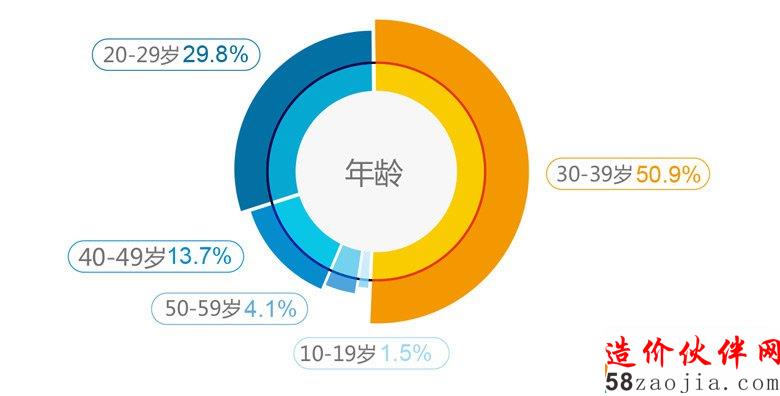

(三)用户年龄分析

80%以上的建设行业从业人员年龄在20-39岁之间,40-49岁占比为13.7%,50-59岁占比仅为4.1%。对于建设行业来讲,需要大量精力和时间的投入,是工作的黄金时期。40岁以上这部分人基本已处于管理岗位。

用户年龄

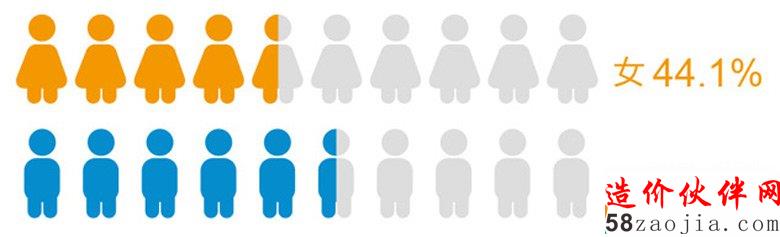

(四)用户性别分析

建设行业从业人员男女比例相差基本不大,可以说是男女各顶半边天。

用户性别

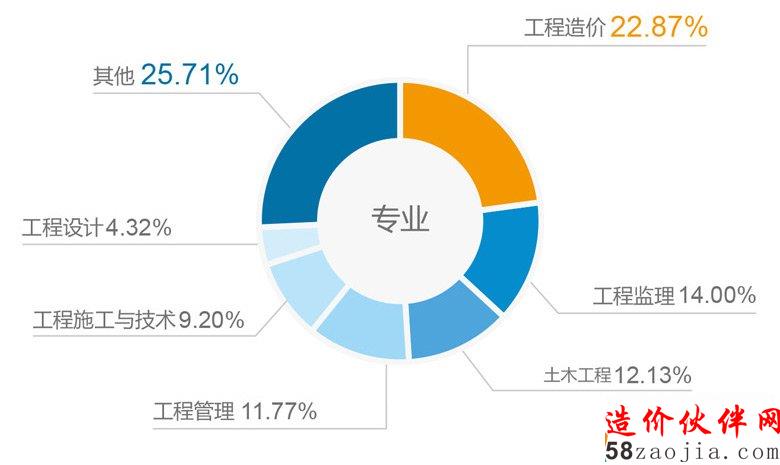

(五)用户专业分析

74%以上的行业从业人员都是相关专业毕业,主要由于建设行业作为一个专业性较强且工作强度较大的行业,准入门槛相对较高。

用户专业

四.用户行为

本节通过对用户的搜索行为及使用习惯进行研究,对“热搜材料”、“热搜品牌”“热询材料”“关注指标”、“信息偏好”等统计分析,深入了解建设行业用户偏好和需求,更好得预测市场行情。

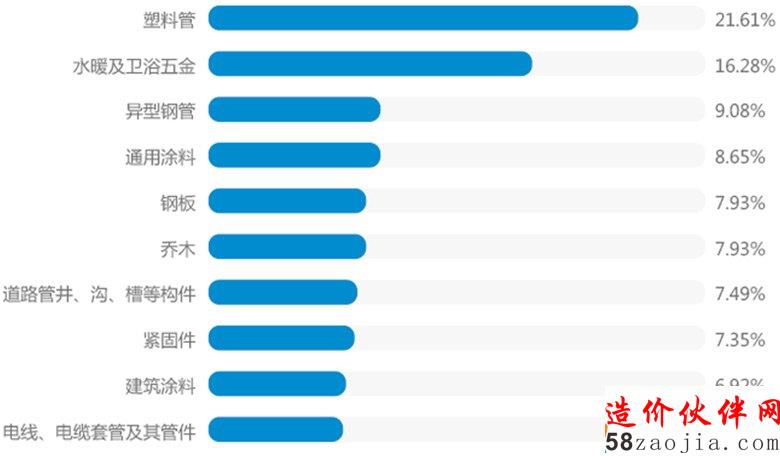

(一)热搜材料分析(TOP10)

塑料管、水暖及卫浴五金等材料品种多、规格多,不同材质用途各异,而且在平常的建设工程中用量大,搜索热度一直名列前茅。

热搜材料TOP10

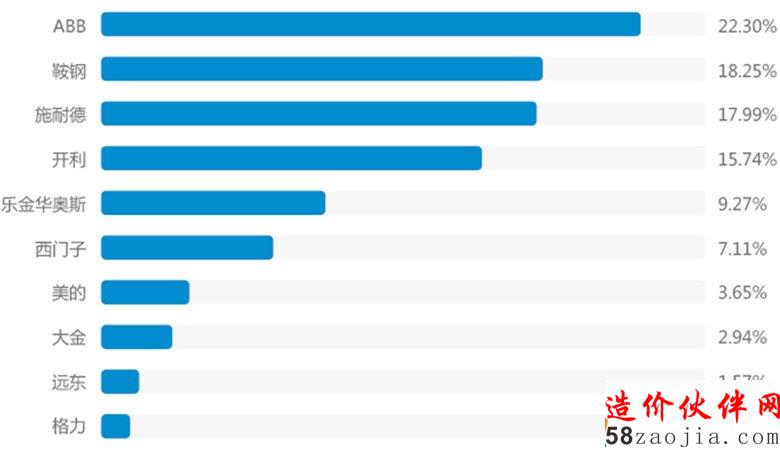

(二)热门品牌分析(TOP10)

本次热搜品牌排行榜中,ABB作为电力和自动化技术领域的领导厂商位居榜首,鞍钢集团则紧随其后,施耐德位居第三。

热门品牌TOP10

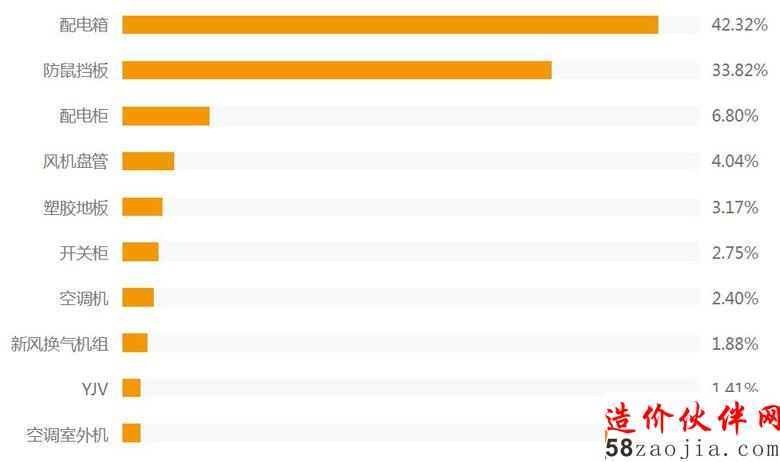

(三)热询材料分析(TOP10)

热询材料TOP10中,95%以上询价为非标类材料,其中配电箱和防鼠挡板占76.14%。

热询材料TOP10

(四)全国各区域询价量占比分析

全国各区域询价活跃量前三甲分别为:华东占比30.31%,西南占比18.6%,华北占比16.86%。

全国各区域询价量占比

(五)关注指标类型分析

用户关注的造价指标前五分别为居住建筑、餐饮建筑、宾馆酒店、商业建筑、交通建筑。

关注指标类型

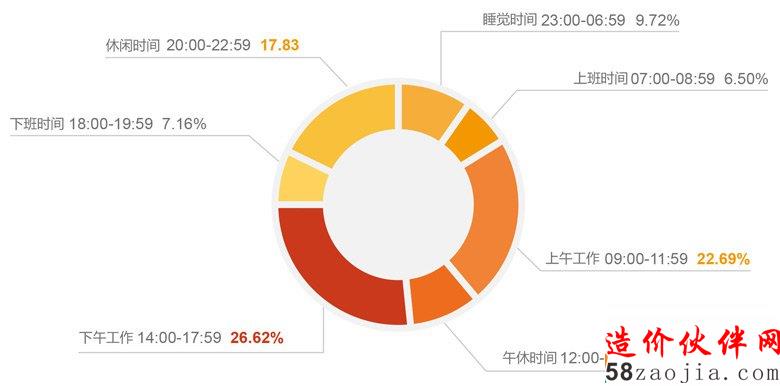

(六)登录时间分析

在9:00-11:59和14:00-17:59这两个上班时间段使用网络平台进行查价工作的用户占比49.61%,超过50%的人,在下班或休闲时间依然沉迷工作,甚至有9.72%的小伙伴凌晨还在奋战,一直听说建设行业人民加班成狂,真不是吹出来的。

登录时间

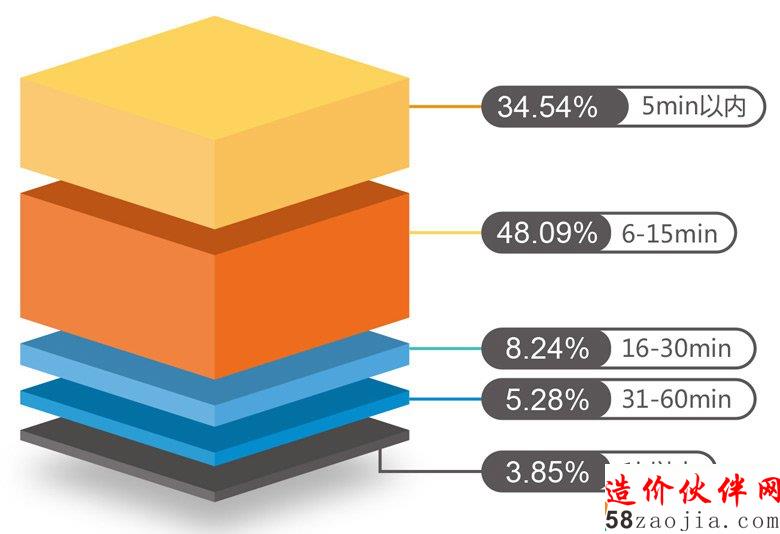

(七)登陆时长分析

登录时长0-15分钟的用户占据主力,用完即走是行业用户专业务实的具体体现。

登陆时长

(八)办公地点分析

在公司办公依然是建设行业从业人员的主流,占比86.9%。

办公地点

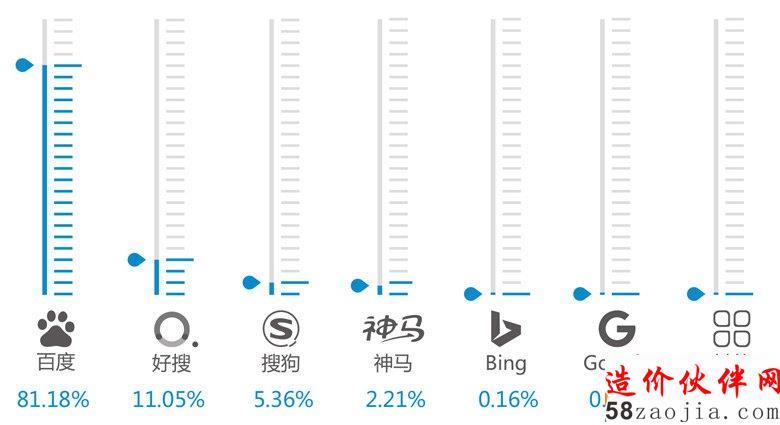

(九)搜索引擎使用情况分析

使用百度搜索引擎的建设行业从业人员占绝大多数,达到81.18%。是的,尽管一边黑着百度,最后发现还是离不开百度。

搜索引擎使用

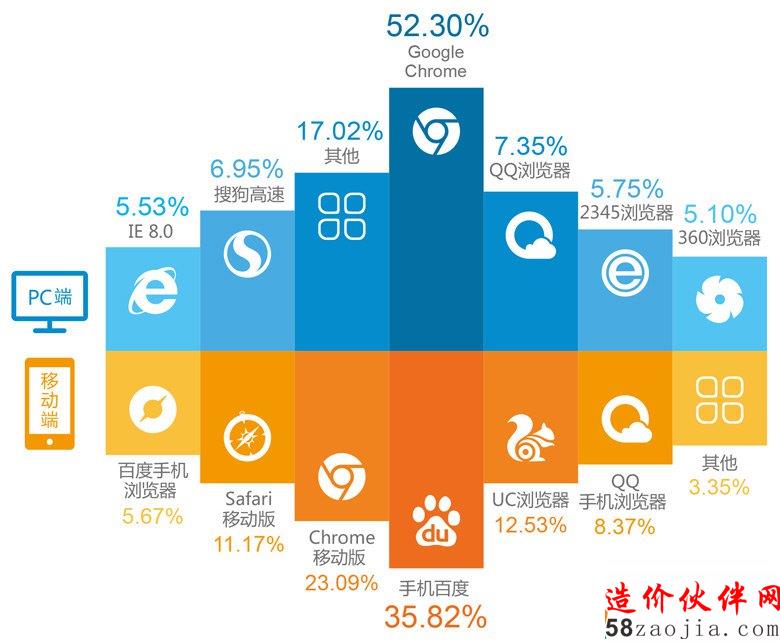

PC端,Google Chrome的使用率最高,达到52.3%;移动端,最受欢迎的是手机百度,占35.82%,其次是Chrome,占23.09%。

浏览器使用情况

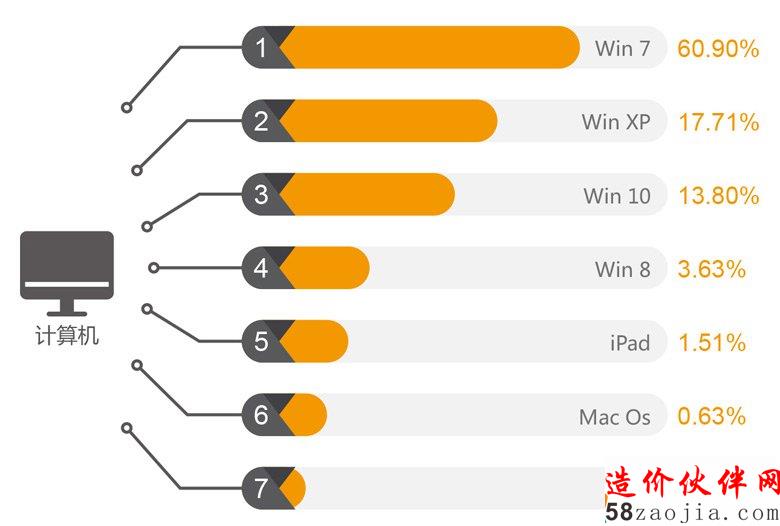

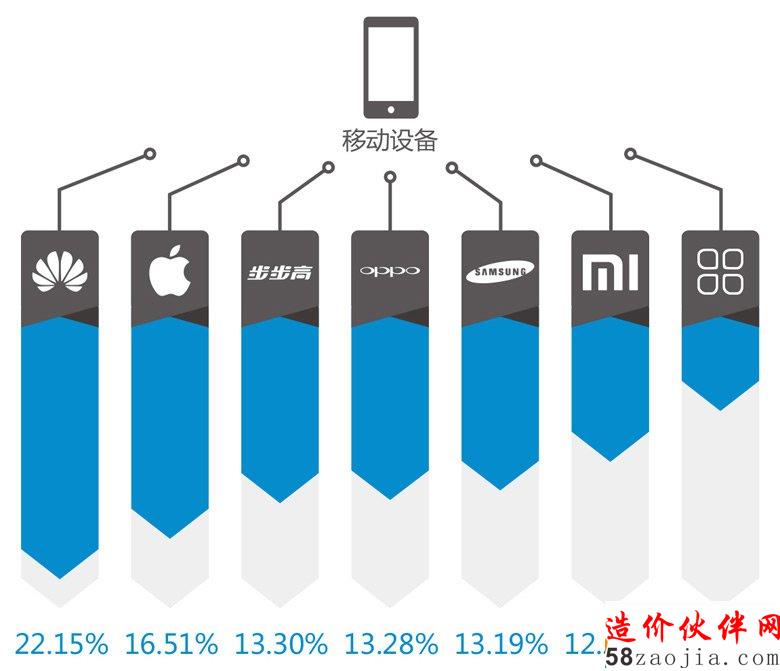

(十一)终端设备使用情况分析

使用win7的行业人员占大多数,达到60.9%,尽管微软停止了WinXP的更新支持,仍有17.71的人在使用,windows系统依然是大家使用的主流,绝大多数人的首选。移动设备中使用人数最多的是华为手机,占22.15%,其次是iPhone占16.51%,而除了华为、iPhone、步步高、OPPO、三星、小米等主要智能机品牌以外,其他机型的使用率仅为9.35%。

终端设备使用

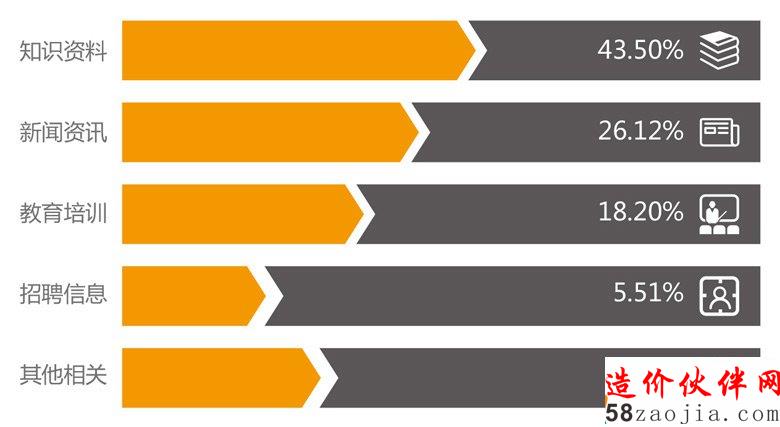

(十二)其他偏好分析

除了正常工作以外,用户还喜欢通过网络获取知识资料、新闻资讯、教育培训、招聘信息等,其中获取知识的意愿最强烈,占比43.5%,其次是新闻资讯,占比26.12%。

其他偏好

结语

近两年中国经济呈放缓迹象,但是中央政府依然在竭力保持中国作为亚洲最大经济体的地位,政府工作报告提出2017年计划实现6.5%的GDP增长目标。自2016年开始,全国固定资产投资增速呈稳定上升趋势,其中基建投资表现犹为活跃。

在经历了四年多的负增长PPI(工业生产者出厂价格指数)终于华丽逆袭,钢铁产品也迎来了中国市场5年以来的最高价格水平。自去年9月起,煤炭、钢铁、木材、不锈钢等材料价格就一路上扬。尽管近一个月,钢材等有小幅下跌,但是就钢铁、水泥等材料需求呈强势增长,且运输、化工原料、人工的接力狂涨的状况下,估计钢材出现大幅下跌的可能性不大。

此外,建材行业在去产能、供给侧改革的大背景下,随着钢铁、水泥行业去产能进程的深入,“互联网+”的发展也给建材企业迎来新的发展机遇。相信在不久的将来,全国范围内建材行业的供给格局也将进一步改善。因时而动、应需而变的龙头企业将继续保持高速增长。

附件:

相关内容

信息展播台

热门排行