Tulips Chen

[陕西]关于调整陕西省建设工程计价依据的通知

时间:2016-05-04 10:19来源: 作者: 点击:次

关于调整省建设工程计价依据的通知

陕建发〔2016〕100号

各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:

根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:

一、调整依据

1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

4.我省现行计价依据。

二、调整原则

1.同一合同工程项目,营改增后造价水平保持稳定。

2.同一合同工程项目,营改增后企业税赋有所下降。

三、调整方法

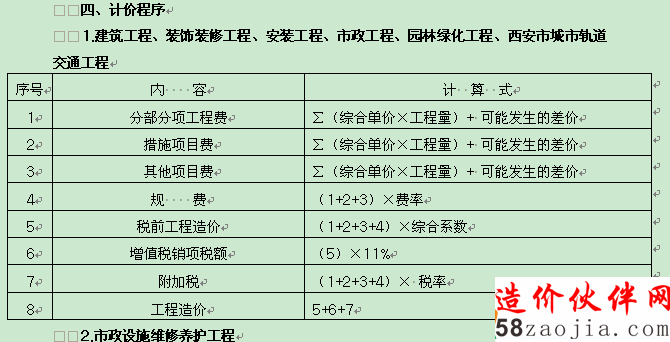

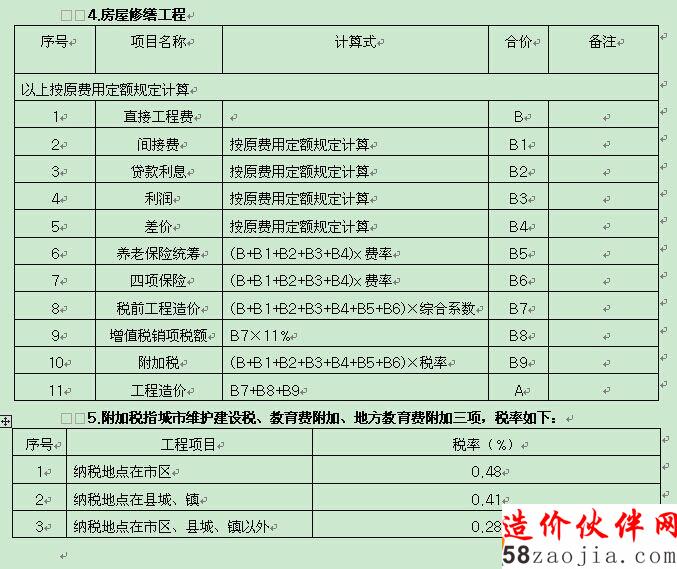

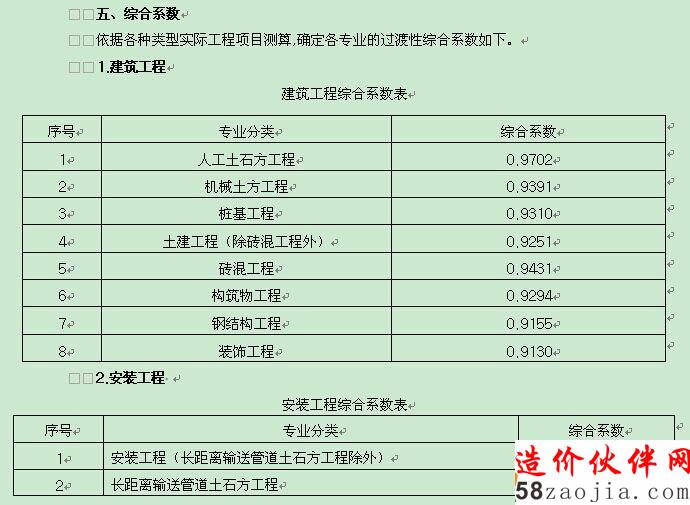

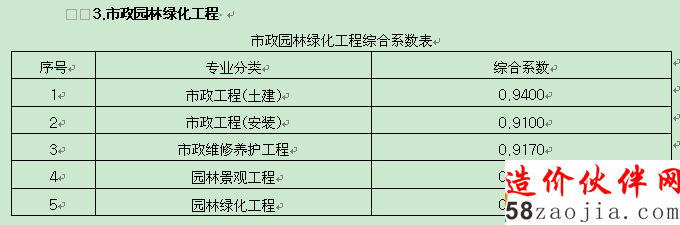

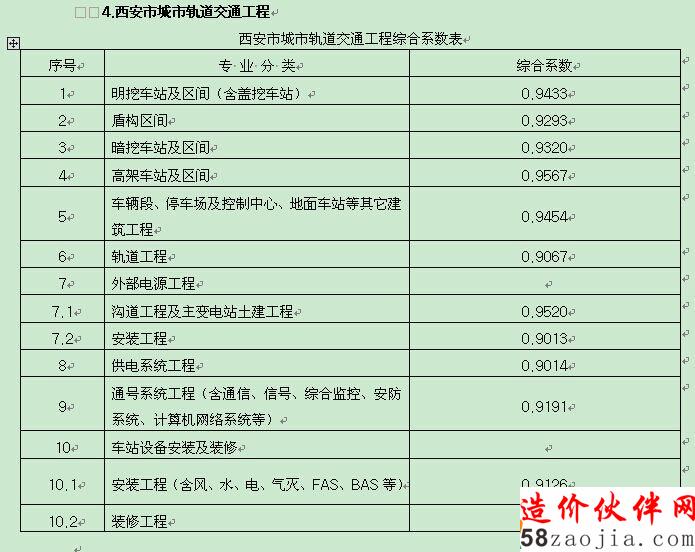

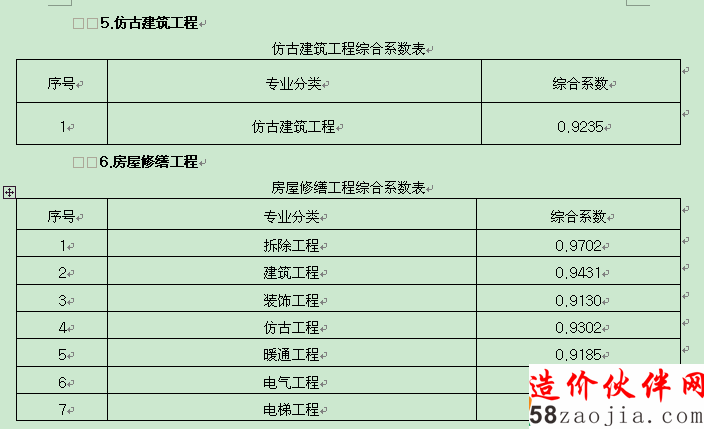

在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的。具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

六、实施时间及适用范围

1.2016年5月1日(含)起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。新开工的工程是指《建筑工程施工许可证》注明的合同开工日期或虽未取得《建筑工程施工许可证》但发承包合同注明的开工日期(简称“开工日期”)在2016年5月1日以后的房屋建筑和市政基础设施工程。

2.开工日期在2016年4月30日(含)前的房屋建筑和市政基础设施工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等财税文件规定的前提下,按合同价约定的计价依据执行。

3.2016年5月1日(含)前已进行招标但尚未开标的工程,应按本《通知》计价规定调整招标文件、最高限价的相关内容。

七、其他有关说明

1.材料(设备)暂估价、确认价均应为含增值税单价;专业工程暂估价应为增值税的工程造价,列入总包时,专业施工方应为总承包方提供可抵扣的增值税发票。

2.省市造价管理机构发布的材料(设备)信息价应为含增值税单价。

3.合同中约定有“甲供材”的工程,其费用必须计入工程造价,且供方应为纳税人抵扣进项税提供保障,计税方法由纳税人依据财税部门的有关规定执行。

4.本《通知》的规定,在新的计价依据发布前,各有关单位都必须执行。

5.本《通知》由陕西省建设工程造价总站负责解释。执行过程中遇到的问题,请及时反映给陕西省建设工程造价总站。

陕西省住房和城乡建设厅

2016年4月28日