Tulips Chen

本周钢市焦点:建材供需逐渐失衡 探涨空间有限

时间:2013-08-03 01:49来源: 作者: 点击:次

【】

二、成本分析

本周多数地区止涨回落。据富宝成本测算,截至8月1日,国内中小钢企20mm三级螺纹钢盈利空间为负158元/吨,较上周末(负150元/吨)盈利负增加8元/吨;6.5mm高线盈利空间为负59元/吨,较上周(负61元 /吨)盈利正增加2元/吨。盈利空间未有改善。经过本周钢价回调之后,前期低价资源逐步消化,市场走低风险也逐步释放,且政策层面温和向好、原料价格相对坚挺的情况下,下周钢价有望微幅抬高。原料方面,近期国内原料价格稳中有涨,但涨幅明显低于钢材,商惜售心理明显,且高位产能对原料刚性需求形成支撑。综合(行情专区)来看,预计下周盈利空间略有微幅改善。

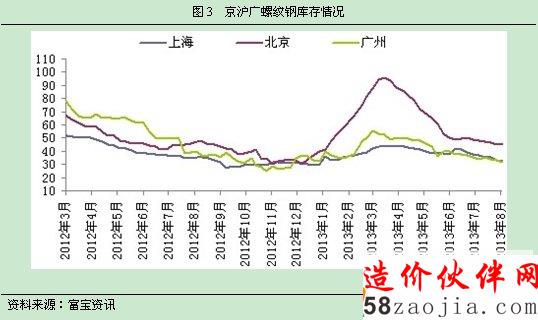

三、主要城市库存变化分析

本周国内建材主导市场库存南北差异明显。据统计:上海螺纹钢库存量32.35万吨,环比减少1.79%,上周减少6.07%;广州31.8万吨,环比减少3.26%,上周减少2.92%;北京45.33万吨,环比增加1.03%,上周减少3.44%;上海线材库存量10.18万吨,环比减少0.59%,上周减少8.82%;广州20.8万吨,环比减少15.82%,上周减少6.9%;北京4.17万吨,环比增加2.21%,上周减少5.99%。

随着淡季7月的持续上行,本周虽到月底月初交界,压力有所缓解,然需求对继续上行支撑力度减弱,成交情况不乐观,但钢厂补货依旧缓慢,主导市场多数延续减仓。然而,据中钢协最新旬报数据显示,7月中旬钢协重点会员企业粗钢日均产量为171.84万吨,旬环比增长1.4%;预估7月中旬全国粗钢日均产量为213.03万吨,旬环比增长1.34%。加之7月成材价格涨势快于原料,随着利润空间增大,钢企生产积极性上升;同时,高温天气影响下,工地消化力度不足,预计下周减仓速度有所放缓,短缺资源将逐渐补充。

四、分析

1。技术面分析

从日线图来看,日K线本周小幅盘上,突破10日及20日均线压制,尾盘逼近3680平台,短期继续留意3680平台阻力;趋势指标KDJ金叉上行;先行指标MACD平台震荡,绿柱缩小。从主力合约的小时图来看,期螺目前运行在蓝色的做空区间,但区间有所收敛,且趋势指标 RSI震荡上行;先行指标MACD低位上行,突破零轴,红柱放大。综合来看,料期螺短期平台偏强震荡,留意压力3680,支撑3650.

2。下周

期螺1401短期3650-3700区间运行,关注3650、3680及3700三个关键点位的争夺;中期平台震荡。

3。下周操作建议

多头操盘建议:期螺1401,短线多单轻仓少量参与,3700平台如若不能有效突破,及时逢高减仓,总体仓位控制在10%以内;中期观望。具体留意每日期货操作建议。

空头操盘建议:期螺1401,短线空头暂且观望,留意3680及3700平台阻力,如若不能有效突破,可反手做空,仓位控制在8%以内;中期观望。具体留意每日期货操作建议。

五、下周预判及操作建议

1。下周趋势预判

从影响建材市场走势的各主要因素来看,利多因素稍强:传统淡季持续拉涨后,整体有较强回调意愿;且需求面短期难有改观;而当值月初,资金等压力有所缓解,而在钢企微利、亏损等的舆论环境下,厂方挺价意愿较强,支撑当前心态,综合考虑,料下周各地市场或现分歧走势,主导操作仍以出货为主,个别商家谨慎补库。

2。操作建议

控制库存,不建议盲目乐观大量压货,警惕风险。

(东方财富)

本周:7月钢铁业PMI指数为52.5%,年内第二次处于荣枯线以上,尤其是新订单指数和购进价格指数明显上升,而产成品库存指数大幅下降,显示出钢市积极因素缓慢积聚。但值得注意的是,生产指数仍居高位,粗钢产量日后继续回升则利空行情发展。考虑市价经过了一个月的强势拉涨,续涨动力不足,可钢厂多上调,利弊均存,行情缺乏明确方向。◆ 本周建材市场小幅走弱

◆ 市价止涨回落,钢企盈利空间未有改善

◆ 主导城市南减北增,下周减仓或继续放缓

◆ 下周期螺偏强震荡

◆ 下周建材或呈现区域性变动,仍出货为主

一、市场行情回顾

本周国内建材小幅走弱,整体跌幅10-70元/吨之间。月末回款压力下,市场让利操作频现,受低价资源冲击,周初伊始,各地主流价格纷纷走弱,但因各地货少现象尚未改善,整体跌速较缓;下半周资金压力陆续减缓,加之部分主导钢厂旬价拉高提振,商家观望情绪逐渐增加,导致行情逐渐趋于平稳,其中华东、华北少数有小幅跟涨。本周多地持续高温,工地工程施工进度大大放缓,周内实际成交情况一直表现欠佳,而钢厂盈利浮出水面后发货量有所增加,导致少数市场社会库存已出现小幅增仓,从基本面来看有走向供强需弱的趋势。